粗利益・粗利益率

粗利益(あらりえき)とは、売上金額-売上原価で算出される金額、粗利益率とは、粗利益が売上金額に占める割合のことです。売上金額は売上高ともいいます。売上原価は売上の原価となる金額です。

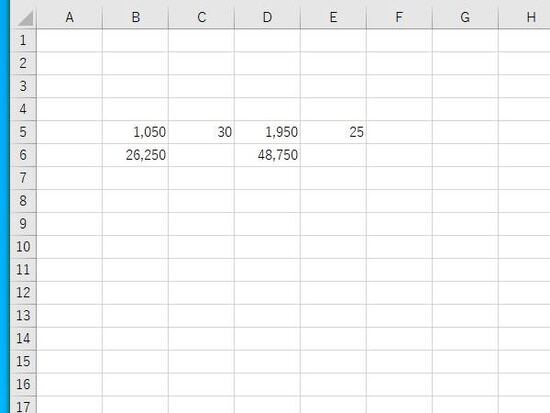

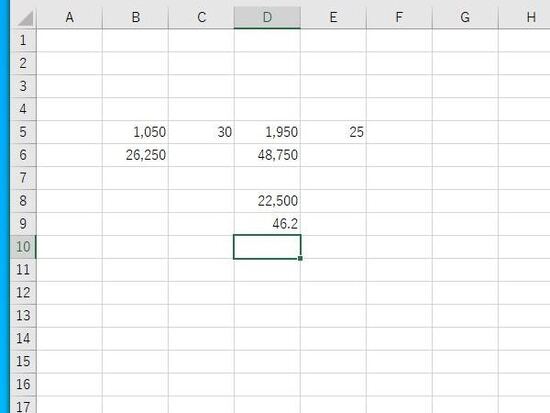

例:ある一定期間における販売単価(D5)、数量(C5)、仕入単価(B5)、数量(E5)があるとします。

売上金額(B6)は、=D5*25の48,750、売上原価(D6)は、=B5*25の26,250となります。ある期間において仕入れ数量が30であっても、実際に販売された数量は25なので、売上原価の算出では販売された数量を使います。

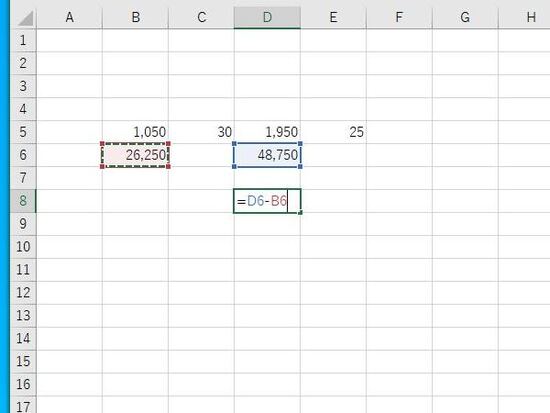

粗利益は、売上金額-売上原価となります。

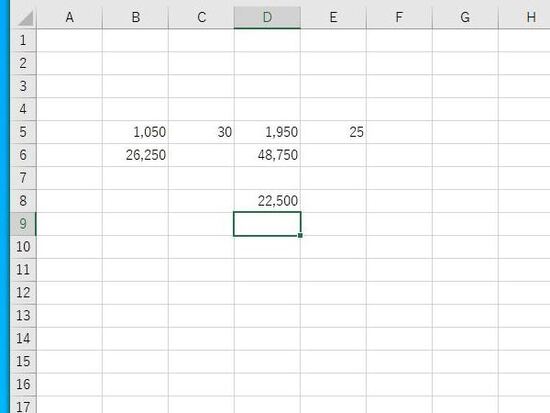

Enterで結果が表示されます。

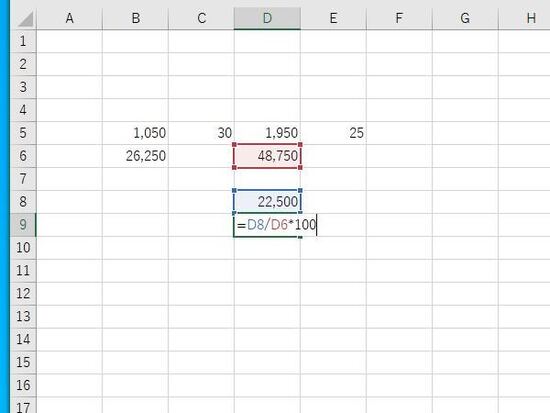

粗利益率は、(粗利益÷売上金額)×100となります。

Enterで結果が表示されます。ホーム→数値、小数点第1位までの表示。

原価率(売上原価率)は、100-粗利益率となります。粗利益率と原価率を足すと100%で、売上金額を構成します。

一般的に会計では、粗利益を年間で合計したものを売上総利益といい、売上原価を確定するために以下のような式を使います。

- 売上総利益=売上高-(期首繰越残高+当期仕入高-期末棚卸高)

また、売上総利益から販売費及び一般管理費を差し引いたものが 営業利益となります。